L’essentiel de la fiscalité

Au 1er janvier 2022

Télécharger l'essentiel de la fiscalité

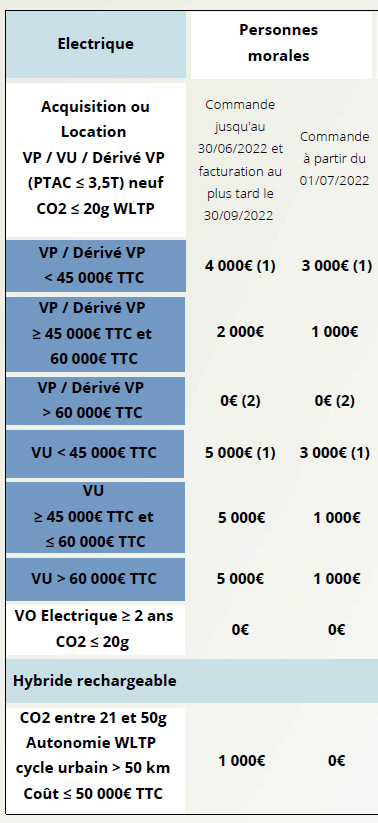

1. Bonus écologique

Dans le but de réduire les émissions de gaz à effet de serre, les pouvoirs publics mettent en oeuvre différentes initiatives. Le bonus écologique est l'une d'entre elles. Il s'agit d'une prime à l'achat, accordée pour les voitures neuves émettant peu ou pas de CO2. Le bonus est calculé en fonction du prix d'achat de la voiture et permet de financer 27 % du cout d'achat, dans la limite de 4 000 € pour les VP et 5 000€ pour les VU.

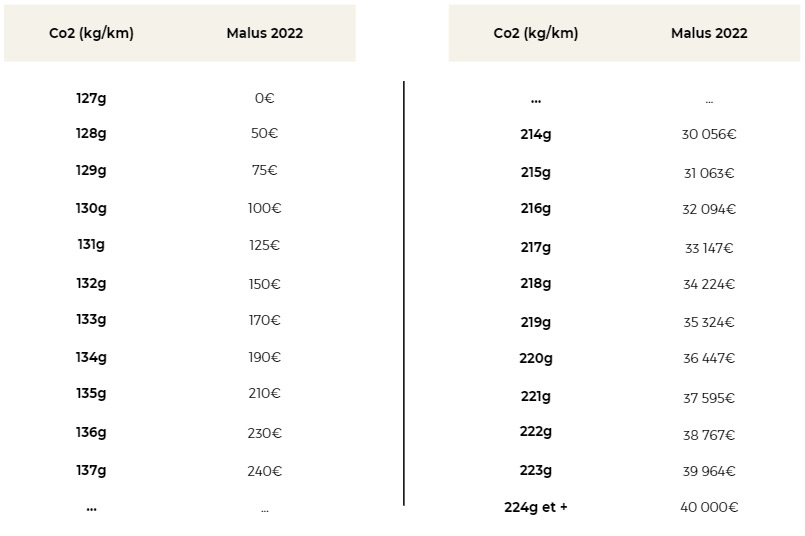

2. Malus 2022

Applicable à toute 1ère immatriculation de VP quelle que soit la date de commande, y compris les VP, Taxis, VSL, Auto-écoles et Pick-up 5 places. Depuis 2022, le malus démarre à 50€ pour 128g de Co2 jusqu’à un maximum de 40 000€ à partir de 224g.

Nouveauté 2022 : le malus est plafonné à 50% du prix d’achat TTC du véhicule. Exonération et minoration du malus :

-VU, dérivés VP y compris les réversibles, VASP, VP carrosserie "Handicap" TPMR, véhicules diplomatiques

-Famille nombreuse ≥ 3 enfants : abattement de 20g de Co2 par enfant à charge (remboursement montant)

-Véhicule ≥ 8 places, achat ou location ≥ 2 ans par une personne morale : abattement de 80g

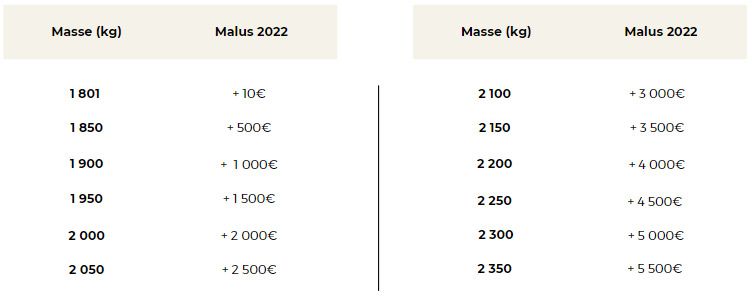

3. Malus au poids

Les véhicules immatriculés à compter du 1er janvier 2022 seront taxés à hauteur de 10 euros par kilogramme au-dessus de 1 800 kg. Toutefois un plafond cumulé avec le malus Co2 est fixé à 40 000 euros pour 2022 et 50 000 euros pour 2023 (dans la limite de 50% du prix TTC).

Le poids pris en compte est celui de la rubrique « G » de la carte grise soit le poids en service (poids à vide + 75 kg)

Exonérations :

-Voitures électriques

-Hybrides rechargeables ayant plus de 50 km d’autonomie électrique (WLTP) en ville

-Véhicules accessibles aux personnes à mobilité réduites

La taxe prend en compte un abattement de 400kg pour les personnes morales dans le cas d’un véhicule comportant au moins 8 places. Ou encore un abattement 200kg par enfant, pour les familles avec un minimum de trois enfants, dans la limite d’un véhicule d’au moins 5 places.

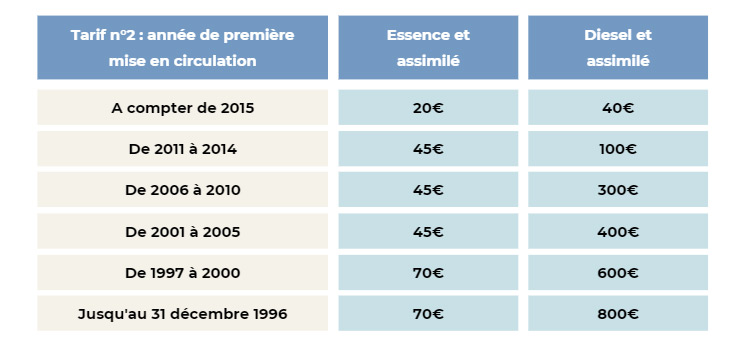

4. Taxe sur les véhicules des sociétés (T.V.S)

Deux taxes distinctes

• A compter du 1er janvier 2022, la TVS évolue pour se décomposer en deux taxes distinctes :

-La Taxe Annuelle sur les Emissions de Co2

-La Taxe Annuelle sur les Polluants Atmosphériques

A noter : les montants des taxes restent inchangés par rapport à 2021.

Exonérations pour électrique et Hybride Essence :

Définitive pour les électriques / les Hybrides avec Co2<= 60 g

Exonération 3 ans pour les Hybrides avec Co2 <= 120g

Période de calcul

•Auparavant, la taxe prenait en compte le nombre de trimestres d’utilisation d’un véhicule. Désormais, le calcul se fera au réel selon le nombre de jours exacts. Le paiement des taxes en 2022 s’effectuera en janvier 2023.

Exemples d’exonération et taxes :

-Professionnels non constitués en personne morale, Location LCD ≤ 30 jours consécutifs, EIRL

-Véhicules / transport public de personnes, activités agricoles et forestières, auto-écoles, pilotage et compétitions, besoins des associations sans but lucratif et organismes d'utilité générale

-VP Electrique et hydrogène, VU (sauf pick up 5 places) et dérivés VP non réversibles

-Etc…

text2

TAXE ANNUELLE SUR LES ÉMISSIONS DE CO2

TAXE ANNUELLE SUR LES POLLUANTS ATMOSPHÉRIQUES

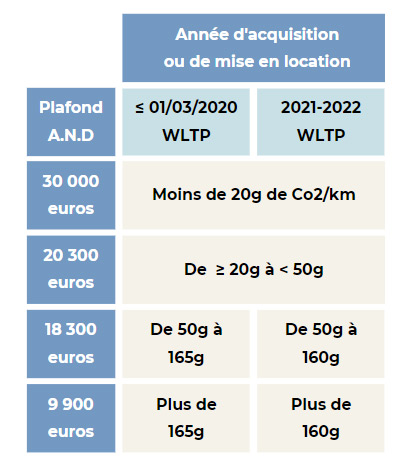

5. Amortissements non déductibles (A.N.D) : aucun changement en 2022

L'Etat a instauré la notion d'amortissement non déductible (AND) en fixant un plafond au delà duquel l'amortissement n'est plus à déduire mais a réintégrer au revenu imposable.

Pour les locations, au-delà du plafond réglementaire, tout ou partie du loyer ne sera pas déductible et devra être réintégré au résultat imposable.

A noter que pour les véhicule électrique et Hybride, si le prix de la batterie est identifiée sur la facture de vente du distributeur, la batterie peut être amortie séparément du véhicule sans être concernée par le plafond AND.

En location, le loueur peut réduire la partie non déductible du loyer grâce au prix de la batterie identifié sur la facture de vente.

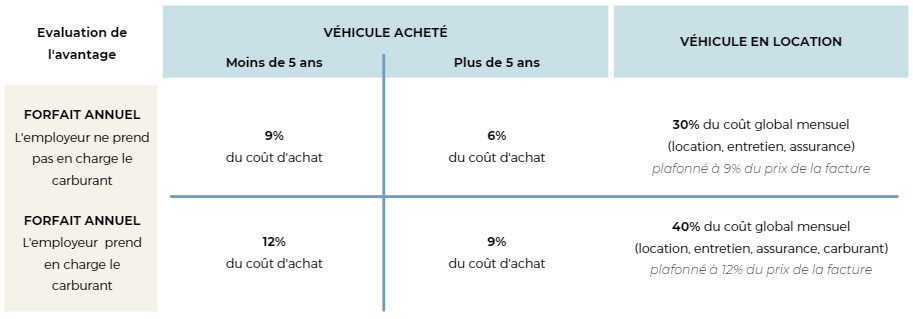

6. Avantage En Nature (A.E.N) : aucun changement en 2022

L'avantage en nature est un avantage non pécuniaire permettant à l'entreprise de mettre à la disposition d'un collaborateur un véhicule qu'il peut utiliser à des fins personnelles (week-end, vacances, trajet domicile/travail, etc.). Il peut s'agir par exemple d'un véhicule de fonction.

Exemple pour un véhicule sans prise en charge du carburant par l’employeur et avec un prix facturé (= prix remisé distributeur et hors frais d’immatriculation) de 20 000€ :

A.E.N par an = 20000*9% = 1800€/an

Les véhicules électriques profitent d’un abattement de 50%,

plafonné à 1 800€ par an sur les avantages en nature + frais d'électricité payé par l'employeur, jusqu’à fin 2022

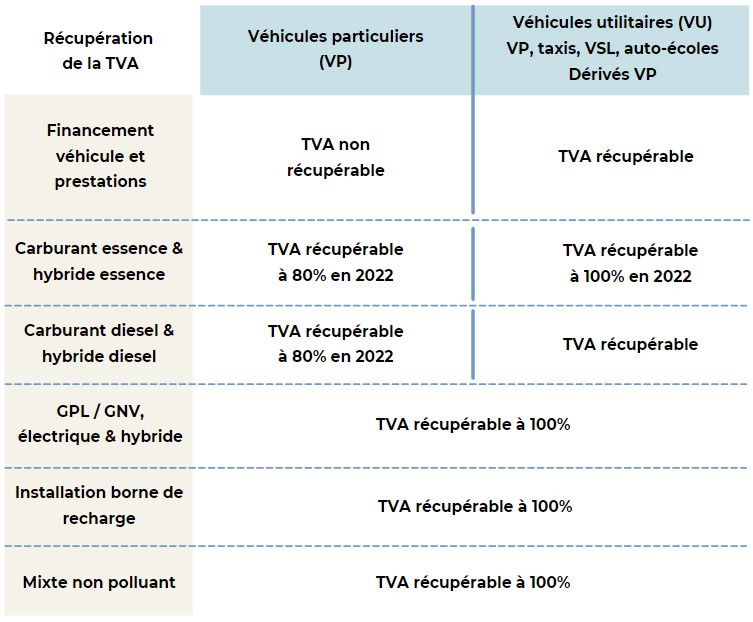

7. Déduction de la TVA : idem 2021

Dans le cas où l'entreprise (ou l'indépendant) est assujetti à la TVA, cette dernière peut récupérer la TVA relative aux carburants selon de tableau joint en illustration.

TOUJOURS À VOS CÔTÉS POUR VOUS GUIDER